Novità, approfondimenti, contenuti esclusivi: con il portale MyAgridata e con la nostra App resti aggiornato sulle ultime notizie, non ti perdi neanche una scadenza e hai i tuoi documenti sempre a disposizione.

Entra nella tua area riservata

MyAgridata

Agrinforma

Vediamo cos’è il contratto di affitto di un fondo rustico di sola terra, come si registra e come si calcolano le imposte.

IL CONTRATTO DI AFFITTO FONDO RUSTICO

Il contratto di affitto di fondo rustico è una tipologia di contratto con cui le nostre aziende spesso hanno a che fare. Tuttavia, mentre di solito la stipula del contratto e delle varie condizioni non pone particolari problemi, le modalità di registrazione in Agenzia Delle Entrate e il calcolo della relativa imposta di registro creano ancora parecchia confusione.

Cerchiamo allora di fare un po’ di chiarezza sull’argomento…

Innanzitutto, distinguiamo 2 tipologie di affitto di fondo rustico:

- il contratto di affitto di sola terra (di cui parliamo in questo articolo);

- il contratto di affitto terra e titoli PAC (ne parleremo in un altro approfondimento).

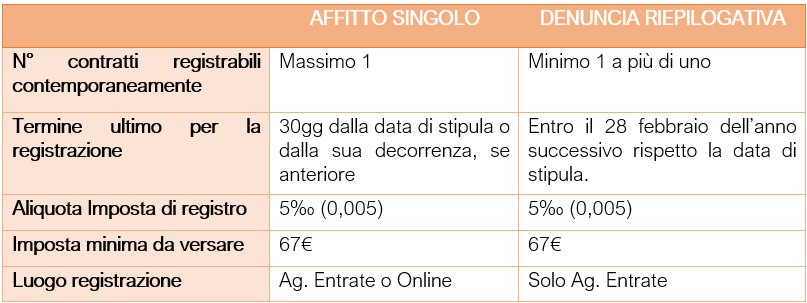

LA REGISTRAZIONE

Un contratto di affitto di fondo rustico di sola terra può essere registrato alternativamente:

Entro 30 giorni

dalla data di stipula o dalla sua decorrenza, se anteriore.

La registrazione viene effettuata dal concedente o dall’affittuario in Agenzia Delle Entrate oppure in via telematica sul sito della stessa agenzia.

Entro il 28 febbraio dell’anno successivo

a quello della data di stipula.

In questo caso la registrazione viene effettuata dall’affittuario esclusivamente in Agenzia Delle Entrate presentando una Denuncia di registrazione cumulativa dove si possono registrare contemporaneamente tutti i contratti di affitto di fondo rustico stipulati nell’anno.

Se l’azienda affittuaria ha un solo contratto da registrare tipicamente opterà per la registrazione entro i 30 gg, ma se i contratti sono più di uno la scelta ideale sarà la denuncia di registrazione cumulativa in quanto permetterà di registrare più contratti contemporaneamente pagando una sola volta l’imposta di registro.

L’idea di fondo del legislatore infatti è quella di favorire la registrazione dei contratti di affitto - e quindi la tutela della parte concedente e affittuaria - anche a discapito di una minore imposta di registro.

L’unico “inconveniente” è che la denuncia di registrazione è un atto a sé stante rispetto ai singoli contratti… va quindi predisposta, riportando tutti gli elementi (canoni, mappali, ecc.) dei singoli atti da registrare, sottoscritta e successivamente consegnata fisicamente in Agenzia delle Entrate versando l’imposta di registro.

IL CALCOLO DELL’IMPOSTA DI REGISTRO

Diciamo subito che sia per il contratto singolo che per la denuncia riepilogativa l’imposta minima di registro da versare è pari a 67€.

Tenendo conto di questo, l’imposta si calcola nel modo seguente:

CANONE ANNUO x ANNI DEL CONTRATTO x ALIQUOTA DEL 5‰ (0,005)

Esempio 2: Registrazione in denuncia cumulativa

Contratto A

Canone: 500€ all’anno

durata: 10 anni

canone complessivo: 500 € x 10 anni = 5000 €

Contratto B

canone 1500 € all’anno

durata: 10 anni

canone complessivo: 1500 € x 10 anni = 15000 €

Imposta complessiva = canone complessivo di tutti i contratti x 0,005 = (5000€ + 15000 €) x 0,005 = 100 € di imposta totali

Esempio 1: Registrazione singola

Contratto A

Canone: 500€ all’anno

durata: 10 anni

Imposta di registro= 500 € x 10 anni x 0,005= 25 € che diventano 67 € di imposta minima;

Contratto B

canone 1500 € all’anno

durata: 10 anni

Imposta di registro= 1500 € x 10 anni x 0,005= 75 € di imposta;

Imposta complessiva dei contratti se registrati singolarmente= 67 € + 75 € = 142 € totali

Dal confronto tra i due esempi è ben chiara la convenienza della denuncia cumulativa in caso di più contratti perché innanzitutto permette di pagare un’imposta di registro più bassa rispetto alla registrazione singola e, cosa non di secondaria importanza, si hanno ben più di 30 gg di tempo per registrarla adempiendo così agli obblighi di legge.

Riassumiamo con la tabella seguente quanto detto finora:

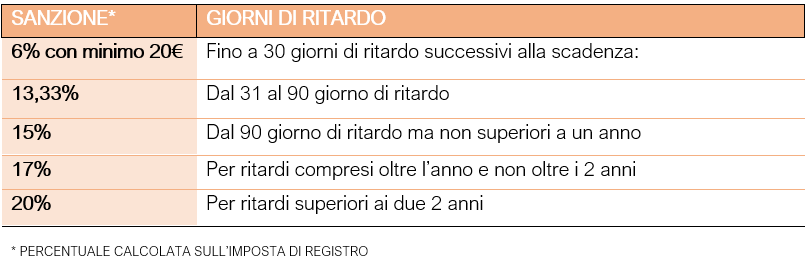

IL REGIME SANZIONATORIO

La tabella riassume le aliquote per il calcolo della sanzione in base ai giorni di ritardo.

La registrazione dei contratti di affitto di fondo rustico è un obbligo di legge e qualora sia effettuata oltre i termini sopra descritti è necessario versare oltre all’imposta di registro anche le sanzioni per tardiva registrazione.

Facendo l’esempio di un atto che preveda per la registrazione un’imposta di registro di 67 €:

- Se registrato con 20 gg di ritardo la sanzione è pari al 6% di 67 € ovvero 4,02 € che diventano 20 € di sanzione minima.

- Se registrato con 60 gg di ritardo la sanzione è pari al 13,33 % dei 67 € di imposta ovvero 8,93 €.

SUGGERIMENTI PER LE NOSTRE AZIENDE

Agridata segue a tutto tondo le aziende nella predisposizione e registrazione dei contratti di affitto quindi non esitare a rivolgerti a noi per qualsiasi dubbio e chiarimento.

Hai bisogno di ulteriori chiarimenti? Vuoi avere una consulenza specifica sul tuo caso aziendale?

Compila il form qua sotto e verrai ricontattato da un nostro consulente.

Pubblicato da Jacopo Pascutti

(Consulente Area Tecnica)

Ti interessa questo argomento

e vorresti approfondirlo con un consulente?

e vorresti approfondirlo con un consulente?

Contattaci!

Agridata SrlP. IVA 01434120935

Piazzetta Nino Bixio, n.18 33170 Pordenone PN+39 0434 27875info@agridatasrl.com