Novità, approfondimenti, contenuti esclusivi: con il portale MyAgridata e con la nostra App resti aggiornato sulle ultime notizie, non ti perdi neanche una scadenza e hai i tuoi documenti sempre a disposizione.

Entra nella tua area riservata

MyAgridata

Agrinforma

Vediamo i principali aspetti e differenze tra Coltivatore Diretto (CD) e Imprenditore agricolo professionale (IAP).

In questo approfondimento vogliamo cogliere l'occasione per chiarire i principali aspetti e differenze tra Coltivatore Diretto e Imprenditore Agricolo Professionale che molto spesso non sono ben chiari e concettualmente confusi.

CD e IAP: le definizioni

Chi è coltivatore diretto (CD)?

La definizione di CD è desunta dal combinato disposto degli art. 2 L. 1047/1957, 2 e 3 L. n. 9/1963, e possiamo così riassumerla:il coltivatore diretto è: “il piccolo imprenditore che svolge attività agricola, organizzata prevalentemente con il lavoro proprio e della propria famiglia e che si dedica abitualmente alla coltivazione del fondo o all’allevamento del bestiame, e alle attività connesse, sempre che la forza lavorativa totale del nucleo familiare non sia inferiore a un terzo di quella necessaria per la corretta coltivazione del fondo stesso e per l’allevamento del bestiame”.

L’attività deve essere svolta in modo abituale e prevalente per un impegno lavorativo non inferiore a 104 giornate annue.

I CD e gli IAP devono iscriversi alla relativa gestione previdenziale INPS (tramite il proprio consulente fiscale di fiducia).

Chi è l’imprenditore agricolo professionale (IAP)?

È definito imprenditore agricolo professionale (IAP): “chi, in possesso di conoscenze e competenze professionali, dedica alle attività agricole (art. 2135 c.c.) almeno il 50% del proprio tempo di lavoro complessivo e ricava dalle attività medesime almeno il 50% del proprio reddito globale di lavoro”.

Dal reddito di lavoro sono esclusi i redditi di pensione, le indennità conseguenti l’assunzione di cariche pubbliche e i compensi percepiti da associazioni o enti, esclusi quelli operanti nel settore agricolo. Se l’imprenditore opera in zone svantaggiate le percentuali di reddito di cui sopra (50%) sono ridotte al 25%.

Non è prevista la possibilità per lo IAP di avere coadiuvanti familiari nella propria posizione previdenziale.

Anche una società agricola può qualificarsi IAP in presenza delle seguenti caratteristiche:

- SOCIETA’ di PERSONE: almeno un socio deve avere la qualifica di IAP;

- SOCIETA’ di CAPITALI e COOPERATIVE: almeno un amministratore (che sia anche socio per le società cooperative), sia in possesso della qualifica di IAP.

L’accertamento dei requisiti compete alle Regioni, fermo restando per l’INPS la possibilità di procedere alle verifiche necessarie.

È possibile presentare apposita attestazione regionale, comprovante l'impegno a raggiungere i requisiti di tempo/reddito/capacità professionale entro 24 mesi* dalla presentazione dell’istanza, pena la decadenza degli eventuali benefici conseguiti.

*in seguito alla Delibera 1812 del 16/11/2023 in Friuli Venezia Giulia il termine è stato esteso a 36 mesi.

DISCIPLINA PREVIDENZIALE

Una volta fatta l’iscrizione, il CD versa sia i contributi previdenziali INPS che quelli INAIL, mentre lo IAP essendo un imprenditore ‘non lavoratore’ non è tenuto a versare questi ultimi.

Questo spiega il fatto che i versamenti del CD risultano essere di importo superiore.

AGEVOLAZIONI PREVISTE IN AGRICOLTURA (per CD e IAP)

1. DIRITTO DI PRELAZIONE AGRARIA

La prelazione agraria è un istituto giuridico previsto dal diritto italiano che tutela il coltivatore diretto o affittuario garantendogli un diritto di prelazione nell’acquisto di terreni agricoli confinanti con quelli da lui già coltivati.

Allo IAP, iscritto alla previdenza agricola, il diritto di prelazione è riconosciuto solo come proprietario confinante e non come affittuario.

Pubblicheremo nei prossimi giorni un approfondimento in merito a questo argomento. Resta connesso!

2. AGEVOLAZIONE SULLA PICCOLA PROPRIETÀ CONTADINA

La piccola proprietà contadina (PPC) è un’agevolazione che mira a tutelare e incentivare la piccola proprietà agricola, riconoscendo ai coltivatori diretti ed agli IAP, per gli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, imposte agevolate, ovvero:- Imposta catastale all’1% sul prezzo totale dichiarato in atto;

- Imposta di registro: 200 euro fissi;

- Imposta ipotecaria: 200 euro fissi;

- Imposta di bollo: esente.

Nel caso in cui l’acquirente ceda volontariamente i terreni (a qualsiasi titolo), oppure cessi di coltivarli o di condurli direttamente prima che siano trascorsi 5 anni dall’acquisto, si ha la decadenza dall’agevolazione. In questo caso vi sarà il conseguente recupero dell’imposta evasa con l’applicazione delle sanzioni amministrative pecuniarie. La successione dei terreni a causa di morte e l’espropriazione per pubblica utilità non determinano la decadenza dall’agevolazione.

Prima dei 5 anni è comunque possibile trasferire o affittare il terreno a favore del coniuge, di parenti entro il terzo grado o di affini entro il secondo grado che vadano ad esercitare l’attività di imprenditore agricolo, a condizione che venga mantenuta la destinazione agricola del terreno.

Prima dei 5 anni è comunque possibile trasferire o affittare il terreno a favore del coniuge, di parenti entro il terzo grado o di affini entro il secondo grado che vadano ad esercitare l’attività di imprenditore agricolo, a condizione che venga mantenuta la destinazione agricola del terreno.

In questo articolo abbiamo approfondito le novità in materia di PPC. Leggi l'articolo.

3. AGEVOLAZIONI IN MATERIA DI IMU

Sono esenti dal versamento dell’IMU:

- I terreni agricoli posseduti e condotti da CD e da IAP iscritti alla previdenza agricola indipendentemente dalla loro ubicazione;

- I terreni qualificati come edificabili vengono considerati agricoli e, quindi, risulteranno esonerati dal pagamento dell’IMU, qualora posseduti e condotti da CD e da IAP iscritti alla corrispondente previdenza agricola.

Tali esenzioni si estendono anche:

- ai soci di società di persone esercenti attività agricola, in possesso della qualifica di CD o di IAP;

- ai familiari coadiuvanti del CD, appartenenti al medesimo nucleo familiare e iscritti nella gestione previdenziale e assistenziale agricola come CD;

- ai pensionati CD e IAP che continuano a svolgere l’attività agricola e mantengono l’iscrizione nella relativa gestione previdenziale e assistenziale agricola.

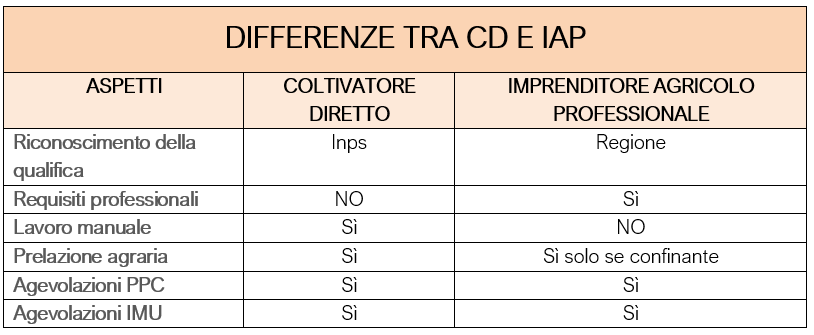

Riassumiamo le differenze tra le due figure (CD vs IAP):

Diventare coltivatore diretto o IAP comporta una serie di adempimenti burocratici, quindi è essenziale informarsi adeguatamente e, se necessario, consultare un esperto per capire tutti gli aspetti burocratici e sfruttare al meglio le opportunità offerte dalla normativa.

Le consulenti fiscali di Agridata potrebbero fornirti tutto il supporto necessario a riguardo.

Per qualsiasi necessità e informazione compila il form qua sotto e verrai ricontattato da una nostra consulente.

Pubblicato da TEAM FISCALE

Ti interessa questo argomento

e vorresti approfondirlo con un consulente?

e vorresti approfondirlo con un consulente?

Contattaci!

Agridata SrlP. IVA 01434120935

Piazzetta Nino Bixio, n.18 33170 Pordenone PN+39 0434 27875info@agridatasrl.com